|

| Mijn AOW leeftijd |

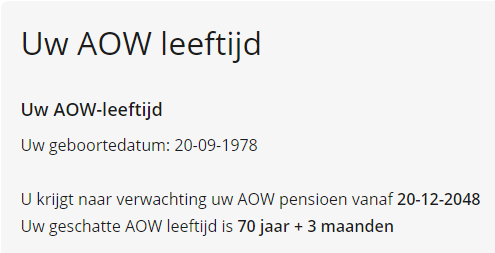

Als we de wetenschap mogen geloven dan wordt een mens nog altijd gemiddeld steeds iets ouder. Dat komt de overheid van een vergrijzend Nederland natuurlijk niet goed uit. Steeds weer AOW uitbetalen is een kostbare zaak voor de gemeenschap. De leeftijdsgrens waarop we voor het eerst die maandelijkse tegemoetkoming ontvangen, zal dan ook vermoedelijk nog verder worden opgetrokken. Toets je geboortedatum maar eens in op de website van de sociale verzekeringsbank. Ik ben benieuwd waar jij op uitkomt. Mijn resultaat is hiernaast zichtbaar. Ik werd er niet direct vrolijk van.

Voorheen betaalden de werkenden de AOW voor gepensioneerden. Dit systeem werd omslagstelsel genoemd. Door vergrijzing is dit systeem echter onhoudbaar gebleken, want de kosten lopen per werkende te snel op. Wat zal daarvan het gevolg zijn? De term participatie-maatschappij is al eens gevallen. Het komt er straks misschien op neer dat we vaker onze eigen broek moeten ophouden. Ik maak me daarover wel eens een beetje zorgen, want dat zijn we niet meer gewend. De verzorgingsstaat is wat dat betreft wat doorgeschoten. Vroeger, zeg maar vóór de Tweede Wereldoorlog, moest men zorgen voor voldoende spaargeld of je werkte wat langer door. En als dat niet ging, dan mocht je misschien wel bij de kinderen wonen. Eigenlijk best overzichtelijk.

|

| Willem Drees (1886 - 1988) Minister van Staat |

Wanneer iemand de pensioengerechtigde leeftijd bereikt zijn er meerdere manieren om inkomen te genieten. Op de eerste plaats is er AOW waarvan de vraag is in welke vorm dit ogenschijnlijk onhoudbare systeem blijft bestaan. De in de jaren '50 ingevoerde sociale wet, die door niet aflatende inzet van Willem Drees is ontstaan, staat onder grote druk. Diezelfde Drees – die overigens wel zeer lang AOW heeft genoten – vond dat er iets gedaan moest worden aan de armoede onder ouderen. De vraag is in hoeverre dat in de toekomst actueel blijft, want het welvaartsniveau is door de jaren heen al fors gestegen. In mijn optiek koren op de molen voor beleidsbepalers. Wellicht denken we straks ergens recht op te hebben, maar worden we toch gekort omdat we daarnaast nog wat hebben opgebouwd, op wat voor manier dan ook.

Dat boekje

Er is een grote groep die via werkgever pensioen opbouwt of reeds heeft opgebouwd. En ja, informatie daaromtrent staat dus in dat boekje wat elk jaar binnenkomt. Goed om eens door te nemen, echter velen zullen niet verder komen dan de eerste twee pagina's. Daar staat vaak je naam op en als je een partner hebt hopelijk ook zijn of haar naam. De volhouders die dan nog een pagina of twee extra lezen hebben dan nog wel gelezen hoeveel ze bruto gaan krijgen op de beoogde datum van pensionering, maar wie zegt dat dat ook de daadwerkelijk datum van pensionering is? En wat zijn de gevolgen wanneer er sprake is van onverhoopt overlijden, al dan niet vroegtijdig? Hoe dan ook; in bijna alle gevallen is het fors inleveren op dat mooie geschetste plaatje.

Ik tel liever mijn zegeningen en kijk kritisch naar wat ik heb opgebouwd via het pensioenfonds, al moet ook ik maar afwachten wat dat opgebouwde vermogen straks nog waard is. Pensioenfondsen hebben het als gevolg van de lage rentestand al lang erg zwaar en mogen daardoor de pensioenaanspraken niet indexeren. Dan lijkt het genoemde nu een leuk bedrag, maar verdampt dat ongewenst alsnog door inflatie en nog af te dragen belasting. Om moedeloos van te worden natuurlijk.

Het heft in eigen hand

Gelukkig is er nog een laatste mogelijkheid om pensioen op te bouwen: de zogeheten derde pijler. Deze biedt eenieder de mogelijkheid om in eigen beheer wat aan pensioenopbouw te doen. Handig ook voor bijvoorbeeld zzp'ers die zo fiscaal vriendelijk wat aan hun pensioen kunnen werken. De kanttekening daarbij is wel dat fiscaal vriendelijk aantrekkelijk klinkt, maar dat daar wel zeer veel regels aan kleven.

Gelukkig zijn er meer mogelijkheden. Zo zorgt een afgelost huis voor een betere inkomenspositie, want een hypotheekvrij huis betekent geen of toch lagere maandlasten, (trouwens ook als je nog niet met pensioen bent). Voor huurders gaat die vlieger natuurlijk niet op en dan zit er niets anders op dan sparen, maar ook die groep moet het heft in eigen hand nemen. Voor iedereen geldt namelijk dat gemeentelijke lasten en kosten voor boodschappen nooit wegvallen, om over kosten voor (toekomstige) zorg maar niet te spreken. Iedereen zal daarnaast zo zijn eigen gewenste bestedingsdoelen hebben, dus op de een of andere manier moet ieder voor zich zorgen dat er maandelijks wat binnenkomt.

Ik kan grotendeels zelf bepalen hoeveel inkomen ik nodig acht, en zo lang ik leef kost ik geld, zoveel is zeker. Alleen zo lang er geen glazen bollen zijn, weet ik niet hoe lang ik geld kost en dat kan dan weer lastig zijn. Des te belangrijker om een beetje regie te nemen en daar hoort dus bij dat ook ik af en toe aan de slag ga met mijn pensioenzaken, ook al is daar ogenschijnlijk niet veel plezier aan te beleven. Beter nu vast een beetje preventief blussen voordat de tent echt helemaal in de fik staat.

Wederom een uitstekend verhaal, ga er is voor zitten! Dank voor de tip! ;)

BeantwoordenVerwijderenGoed! En mocht je een beetje hulp wensen, hoor ik het graag hoor.

BeantwoordenVerwijderen